Tarcza Antykryzysowa – wsparcie z ZUS

6 May 2020

Jakie wsparcie można otrzymać w ZUS?

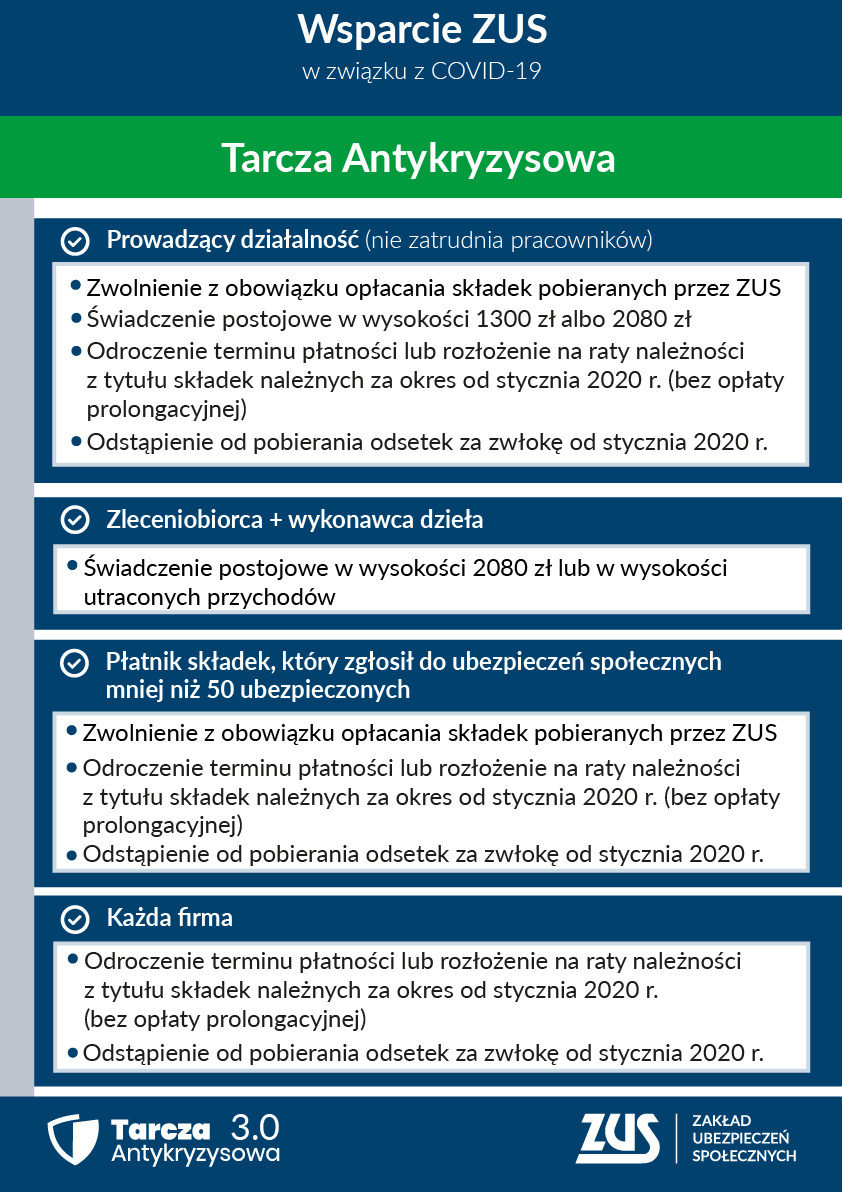

Zwolnienie ze składek za marzec, kwiecień i maj 2020 r. dla osób prowadzących działalność, firm zgłaszających do ubezpieczeń społecznych mniej niż 50 osób, spółdzielni socjalnych i duchownych

Zwolnienie dotyczy składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Emerytur Pomostowych. Zarówno przedsiębiorca, jak i pracujące dla niego osoby zachowają prawo do świadczeń zdrowotnych i z ubezpieczeń społecznych za okres zwolnienia ze składek. Przedsiębiorcy opłacający składki na własne ubezpieczenia i osoby z nimi współpracujące zachowują prawo do świadczeń w razie choroby i macierzyństwa, jeżeli były w dobrowolnym ubezpieczeniu chorobowym na 1 lutego 2020 r.

ZUS informuje przedsiębiorców o zwolnieniu z opłacania składek za marzec w kwietniu, za kwiecień w maju i za maj w czerwcu 2020 r. (po terminach opłacania składek tj. odpowiednio po 5, 10 lub 15 kolejnego miesiąca 2020 r. i zaksięgowaniu na kontach dokumentów rozliczeniowych). Przedsiębiorca, który złożył wniosek o zwolnienie za trzy miesiące i otrzymał z ZUS informację o zwolnieniu z opłacania składek za dany miesiąc, nie składa wniosków za kolejne miesiące. Informację o zwolnieniu ze składek za kolejne miesiące otrzyma z ZUS w kolejnych okresach na podstawie tego samego wniosku.

Ze zwolnienia ze składek nie skorzystają firmy, które znajdowały się w trudnej sytuacji w grudniu 2019 r. i nie regulowały należności, w tym składek pobieranych przez ZUS. Wynika to z regulacji UE.

Wnioski o zwolnienie z opłacania składek można było składać do 30 czerwca 2020 r. W tym terminie należało też przekazać do ZUS deklaracje rozliczeniowe i imienne raporty miesięczne należne za marzec, kwiecień i maj 2020 r. (chyba, że płatnik składek jest zwolniony z obowiązku ich składania).

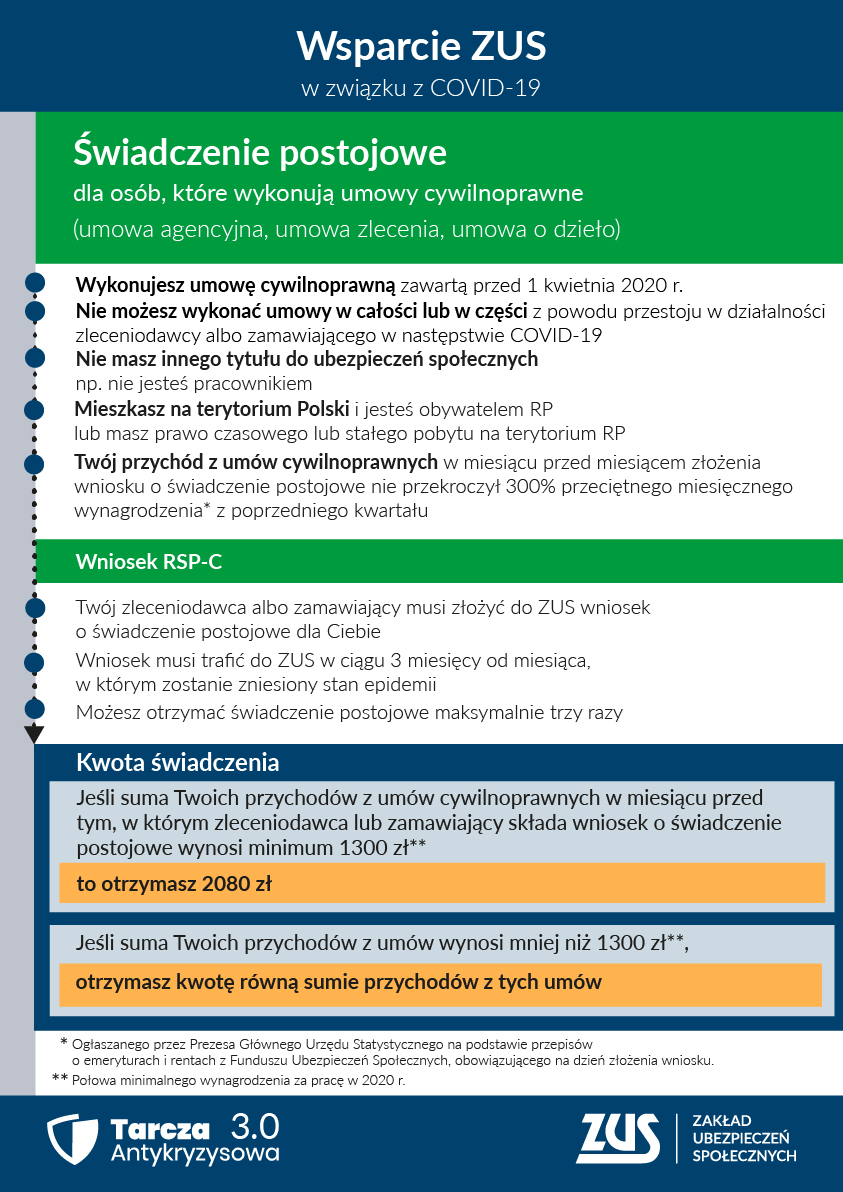

Świadczenie postojowe dla osób, które wykonują umowy cywilnoprawne (umowy zlecenia, agencyjne, o dzieło)

Świadczenie co do zasady wynosi 2080 zł (80 proc. minimalnego wynagrodzenia) i jest nieoskładkowane oraz nieopodatkowane.

W przypadku osób wykonujących umowy cywilnoprawne, których suma przychodów z umów cywilnoprawnych w miesiącu poprzedzającym miesiąc, w którym złożony został wniosek o świadczenie postojowe, wynosi do 1299,99 zł (mniej niż 50 proc. kwoty minimalnego wynagrodzenia za pracę w 2020 r.), świadczenie postojowe przysługuje w wysokości sumy wynagrodzeń z tych umów.

Warunkiem uzyskania świadczenia jest, aby przychód w miesiącu poprzedzającym miesiąc złożenia wniosku nie przekraczał 300 proc. przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłoszonego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z FUS obowiązującego na dzień złożenia wniosku. Poza tym zawarcie umowy musi nastąpić przed 1 kwietnia br.

Świadczenie postojowe dla osób prowadzących działalność gospodarczą

Świadczenie co do zasady wynosi 2080 zł (80 proc. minimalnego wynagrodzenia) i jest nieoskładkowane oraz nieopodatkowane. Warunkiem uzyskania świadczenia jest, aby przychód w miesiącu poprzedzającym miesiąc złożenia wniosku spadł o co najmniej 15 proc. w stosunku do miesiąca poprzedniego. Poza tym rozpoczęcie działalności musi nastąpić przed 1 kwietnia br.

Nie trzeba zawieszać działalności, ale świadczenie przysługuje także tym, którzy zawiesili ją po 31 stycznia br. Osoby prowadzące działalność, rozliczające się w formie karty podatkowej, które korzystają ze zwolnienia z podatku VAT, otrzymają świadczenie postojowe w wysokości 1300 zł.

Ulga w opłacaniu składek bez opłaty prolongacyjnej – odroczenie terminu płatności lub rozłożenie na raty należności z tytułu składek

Ulga dotyczy wszystkich płatników składek. Dotyczy składek za przedsiębiorcę i pracujące dla niego osoby. Nie ma znaczenia, od kiedy płatnik prowadzi działalność. Nie ma też znaczenia wielkość jego firmy. Z ulgi mogą skorzystać także samozatrudnieni.

Ulga dotyczy składek od stycznia 2020 r. Dzięki uldze można opłacić składki do ZUS w dłuższym czasie. Jeśli płatnik złoży wniosek przed terminem płatności składek, nie poniesie żadnych kosztów związanych z ulgą. Jeśli wniosek złoży po terminie opłacania składek, ZUS naliczy odsetki za zwłokę na dzień złożenia wniosku.

Odstąpienie od pobierania odsetek za zwłokę dla należności za okres od stycznia 2020 r.

Rozwiązanie to jest przeznaczone dla płatników składek, którzy mają trudności w terminowym opłaceniu składek w następstwie COVID-19. Będą mogli z niego skorzystać za okres od stycznia 2020 r. Ulga ta dotyczy wszystkich płatników składek – nie ma znaczenia wielkość przedsiębiorstwa. Odstąpienie od pobierania odsetek będzie możliwe w sytuacji, gdy składki już zostały opłacone, ale po ustawowym terminie płatności.

W jaki sposób można ubiegać się o wsparcie w ZUS?

Aby otrzymać wsparcie realizowane przez ZUS w ramach Tarczy Antykryzysowej, trzeba złożyć odpowiedni wniosek:

- RDZ – wniosek o zwolnienie z opłacania składek (tylko do 30 czerwca),

- RSP-C – wniosek o świadczenie postojowe dla umów cywilnoprawnych - wypełnia zleceniodawca lub zamawiający,

- RSP-CK – wniosek o świadczenie postojowe za kolejny okres dla umów cywilnoprawnych,

- RSP-D – wniosek o świadczenie postojowe dla prowadzących działalność,

- RSP-DK – wniosek o świadczenie postojowe za kolejny okres dla prowadzących działalność,

- RDU – wniosek o ulgę w opłacaniu składek (odroczenie terminu płatności lub rozłożenie na raty należności z tytułu składek) bez opłaty prolongacyjnej,

- RDO – wniosek o odstąpienie od pobierania odsetek za zwłokę,

Wnioski RSP-C, RSP-CK, RSP-D, RSP-DK, RDU, RDO można złożyć:

- drogą elektroniczną przez PUE ZUS,

- drogą elektroniczną przez PUE ZUS, za pośrednictwem strony gov.pl (link do strony zewnętrznej)

Materiały uzupełniające

Świadczenie postojowe dla wykonujących umowy cywilnoprawne – umowa o dzieło (link do YouTube)

Świadczenie postojowe dla wykonujących umowy cywilnoprawne – umowa zlecenie (link do YouTube)

Odroczenie terminu płatności składek (link do YouTube)

Zwolnienie z opłacania składek – spółka komandytowa (link do YouTube)

Układ ratalny (link do YouTube)

Układ ratalny i odroczenie terminu płatności – przykład 2 (link do YouTube)

Świadczenie postojowe przy różnych rodzajach umów (link do YouTube)

Świadczenie postojowe dla działalności gospodarczej w formie karty podatkowej (link do YouTube)

Zwolnienie z opłacania składek dla pilotów wycieczek i przewodników turystycznych (link do YouTube)

Inografiki:

{kind=link}

{kind=link}